Главная / Вас информируют / Федеральная налоговая служба

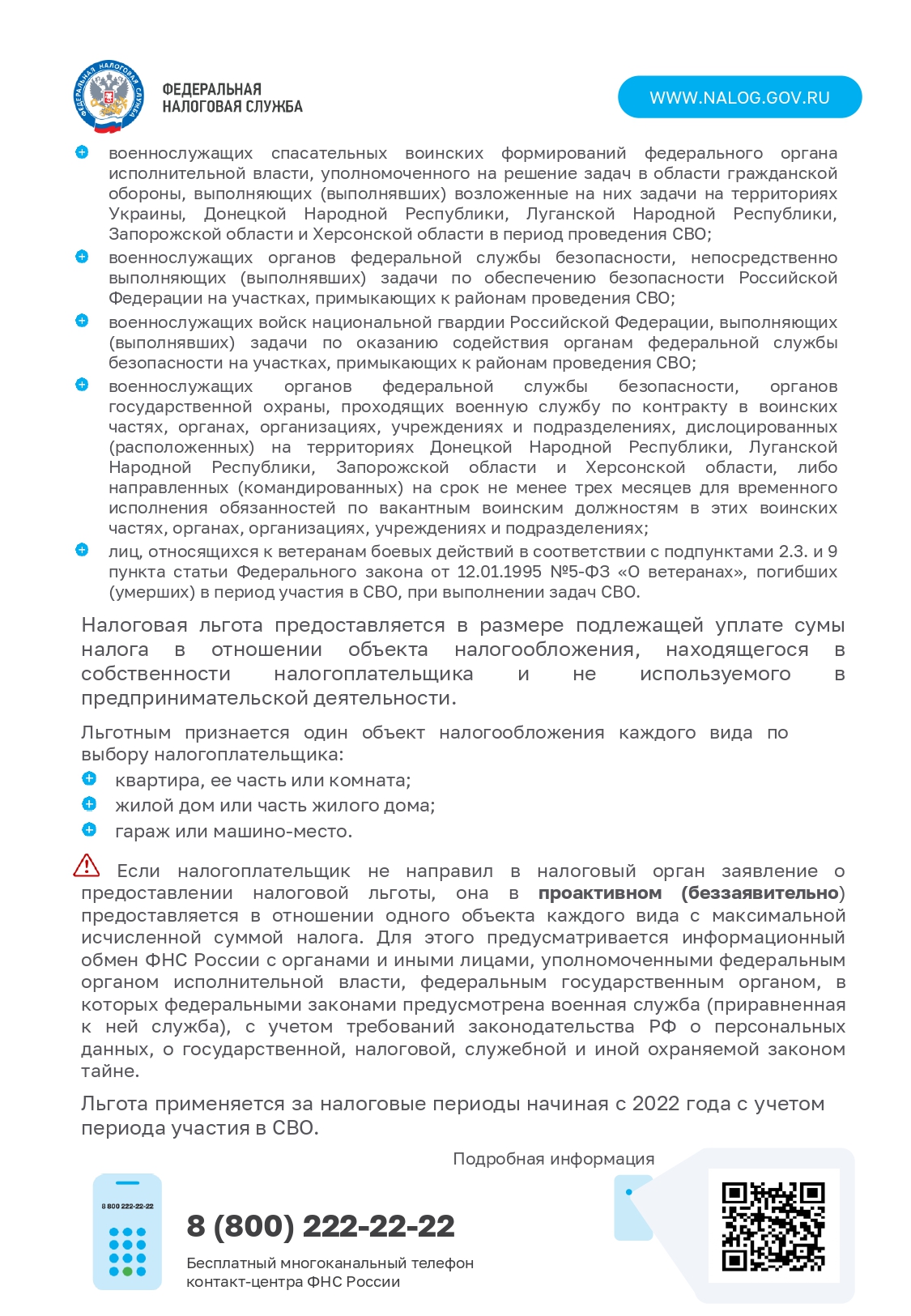

График проведения вебинаров во 2 квартале 2026 сотрудниками управления ФНС России по Санкт-Петербургу

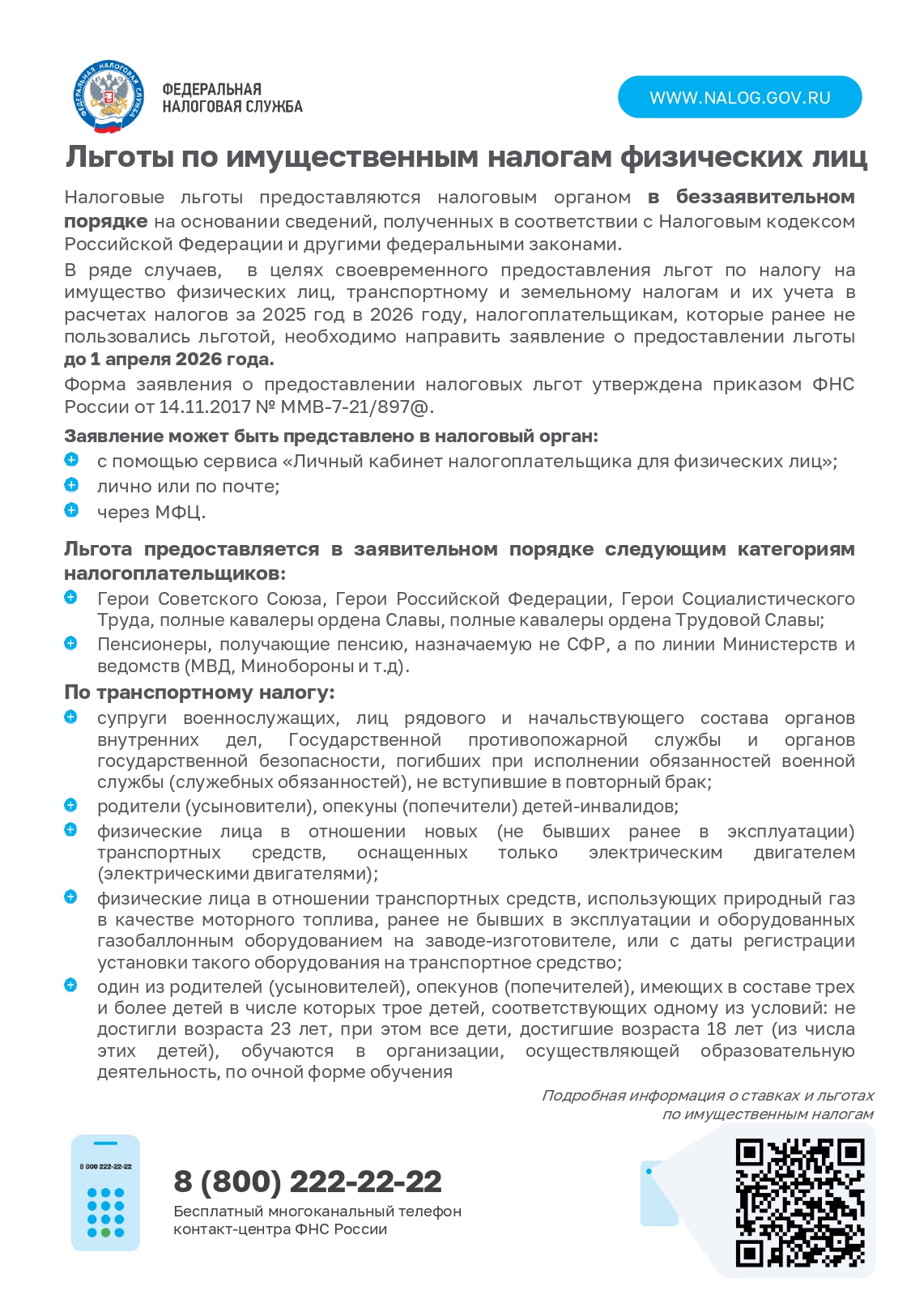

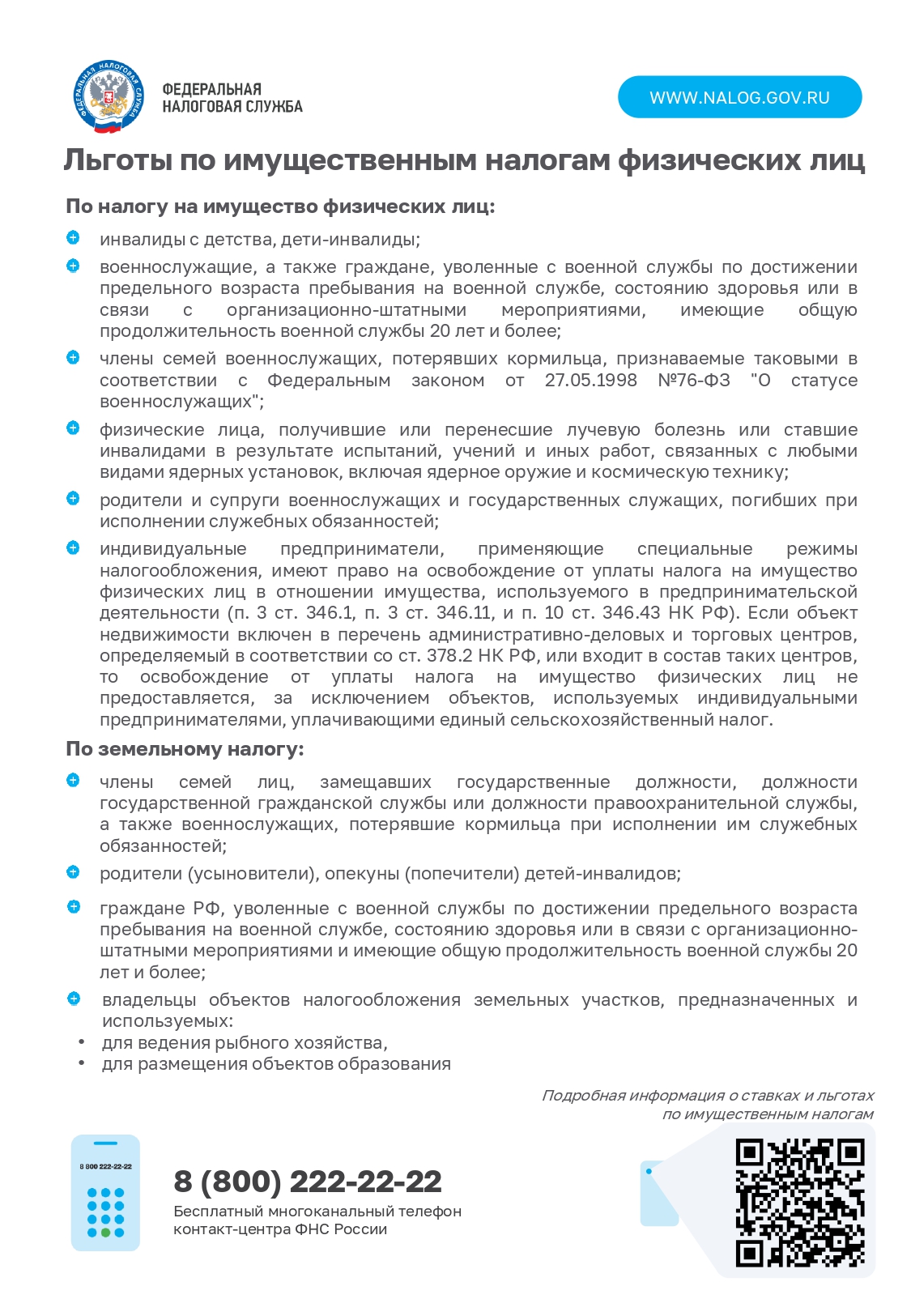

Льготы по имущественным налогам физических лиц

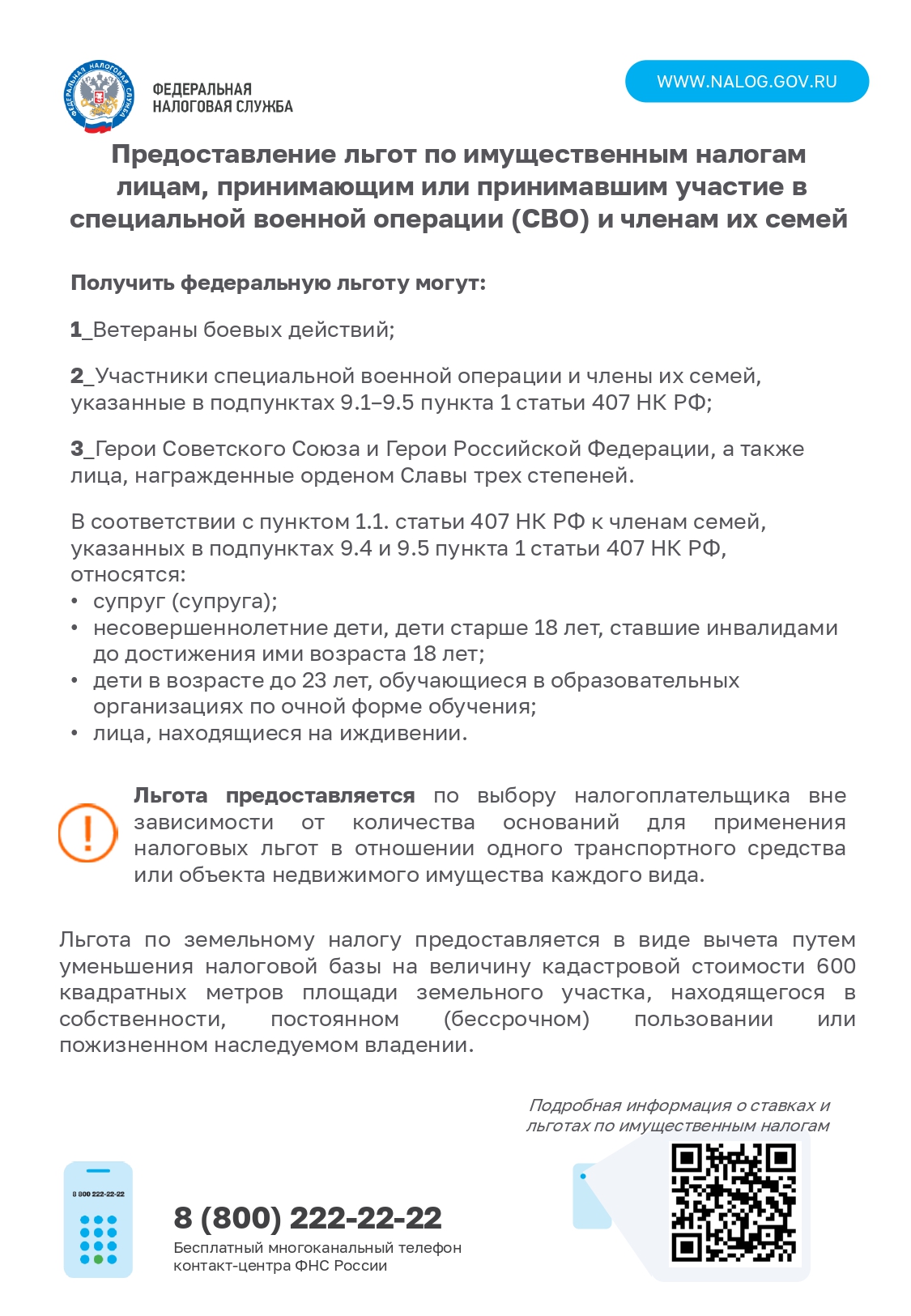

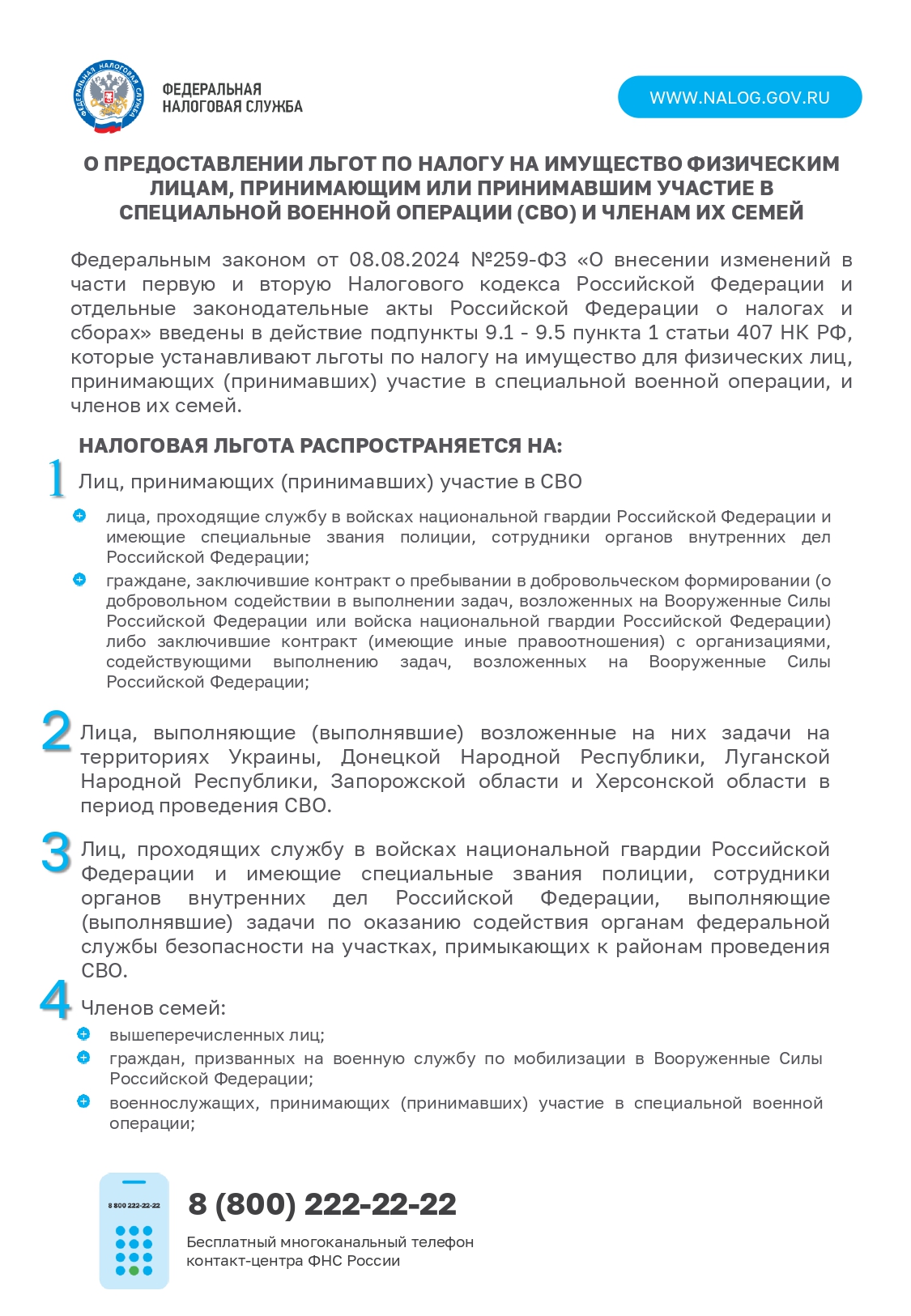

Предоставление льгот по имущественным налогам лицам, принимающим или принимавшим участие в специальной военной операции (СВО) и членам их семей

О льготе по налогу на имущество физических лиц для собственников обхекта недвижимого имущества, предназначенного для хранения (стоянки) легковых автомобилей и мототранспортных средств

Индивидуальные предприниматели могут быть освобождены от налога на имущество

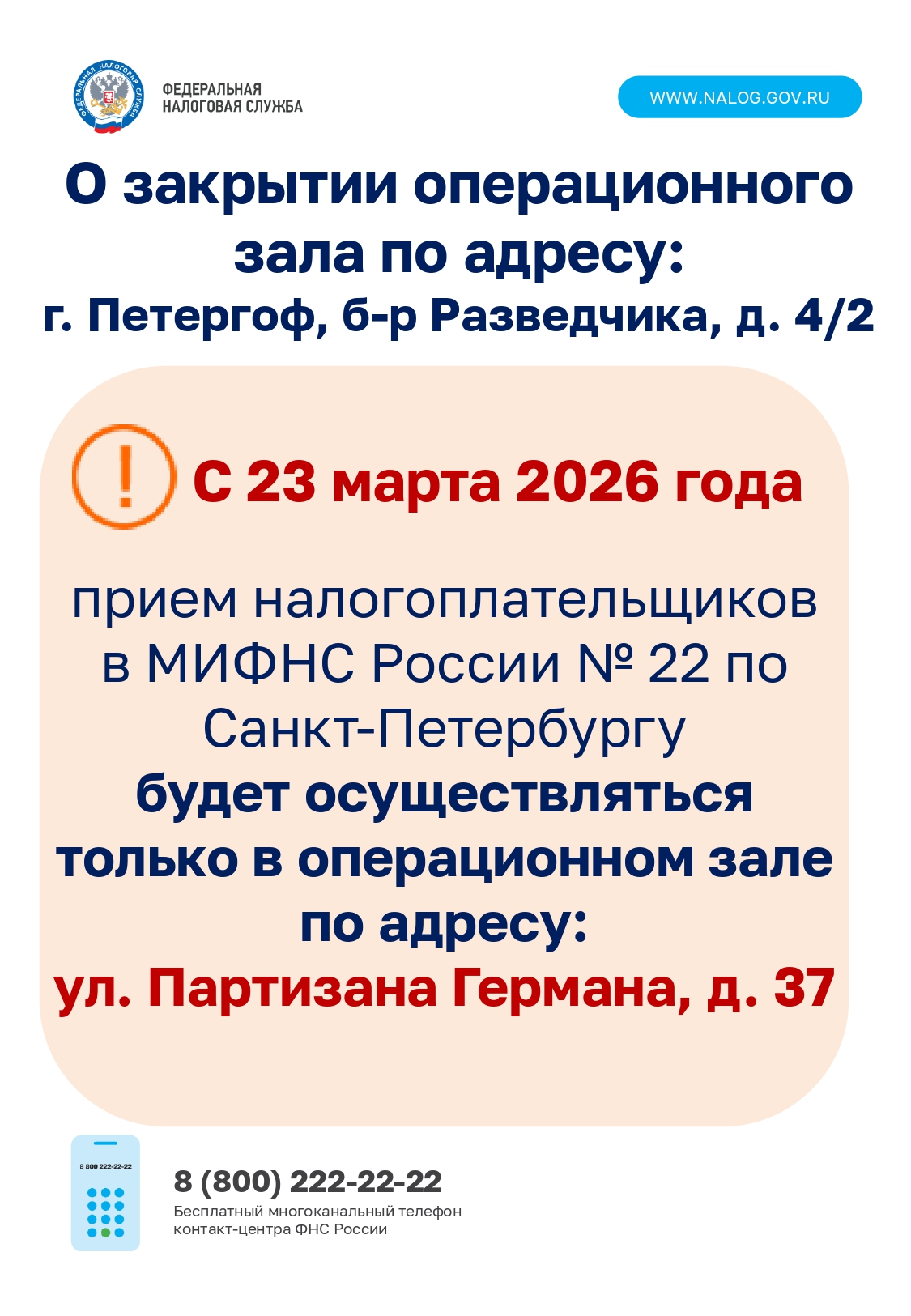

Закрытие операционного зала

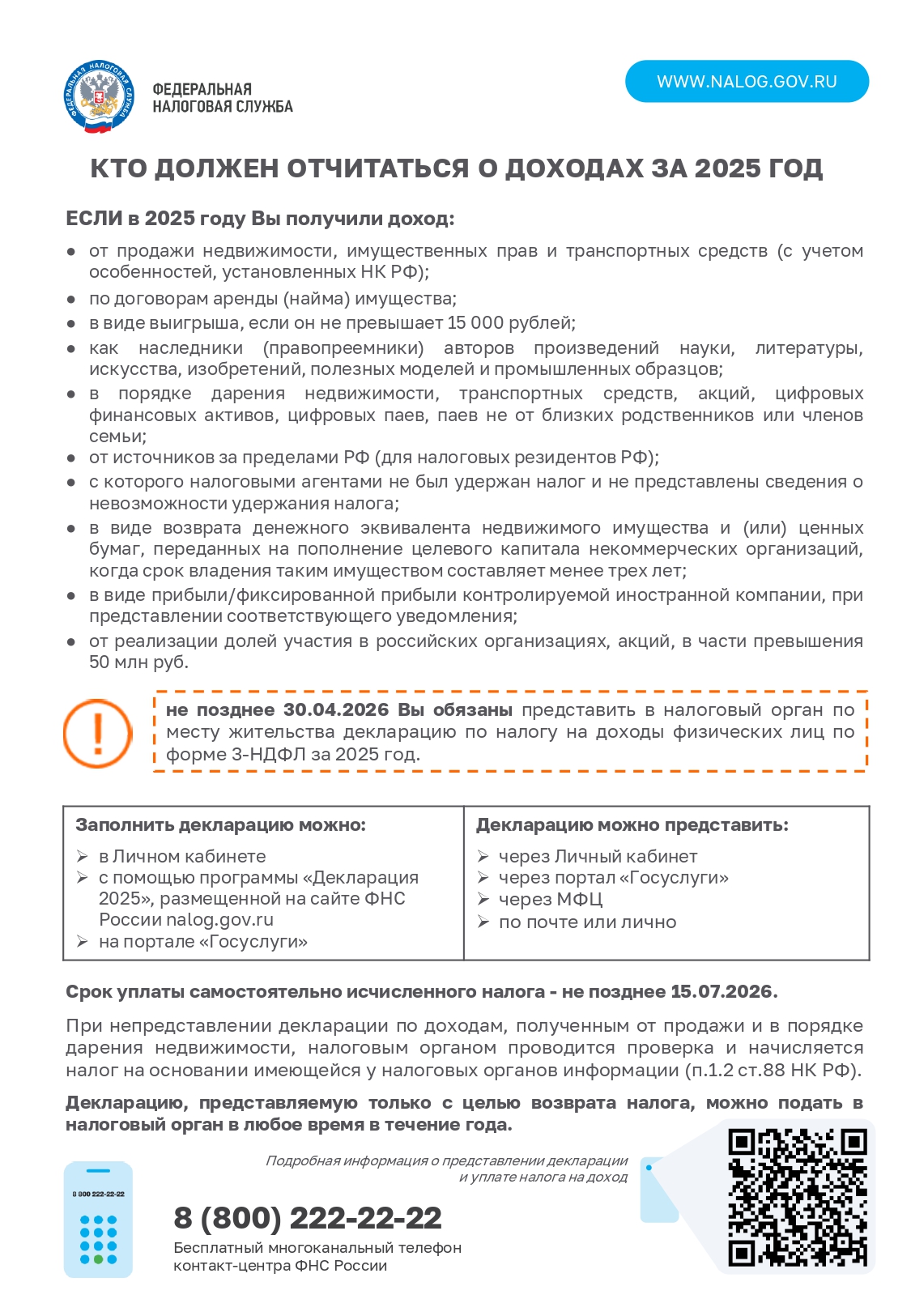

Декларирование доходов физических лиц за 2025 год

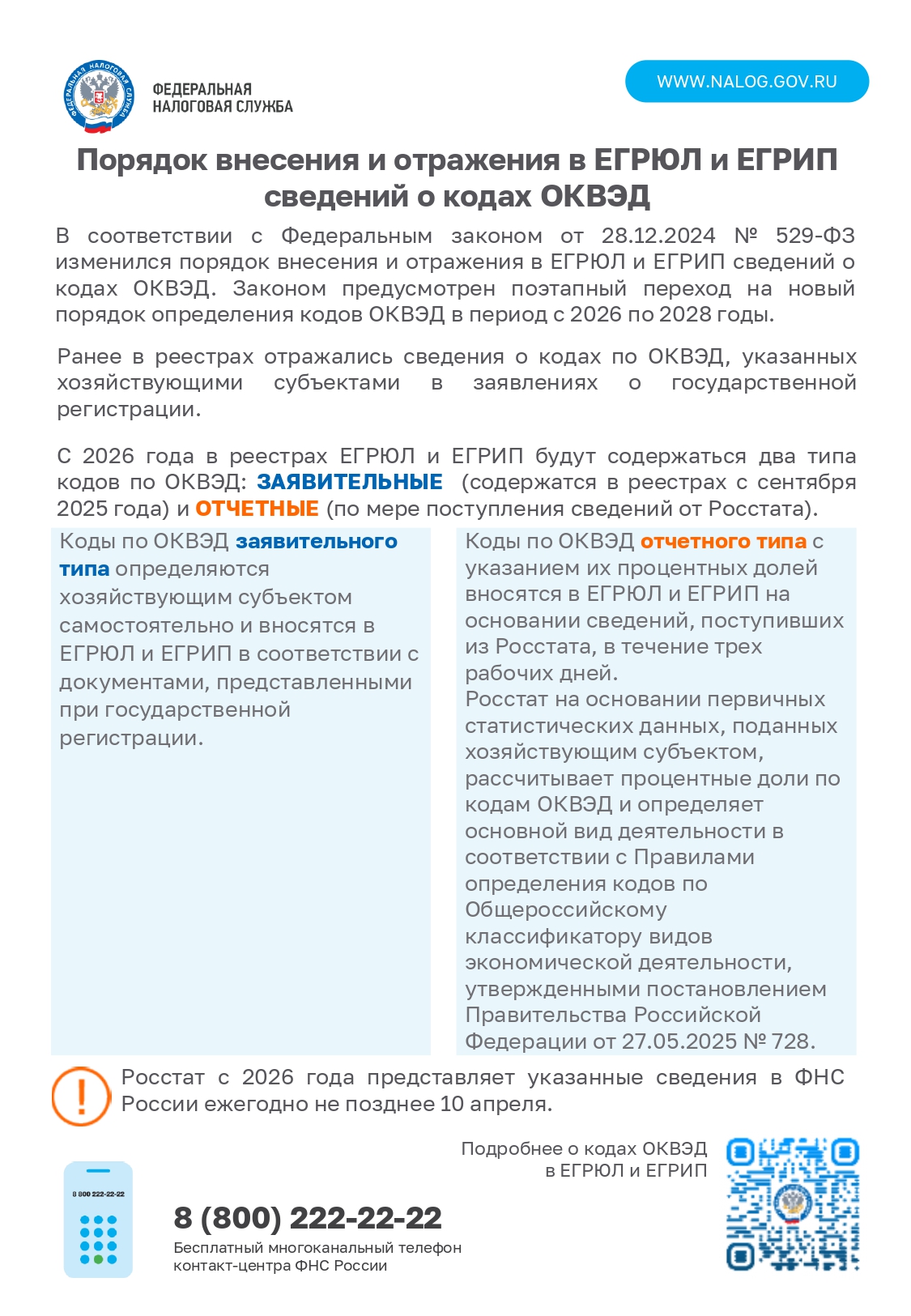

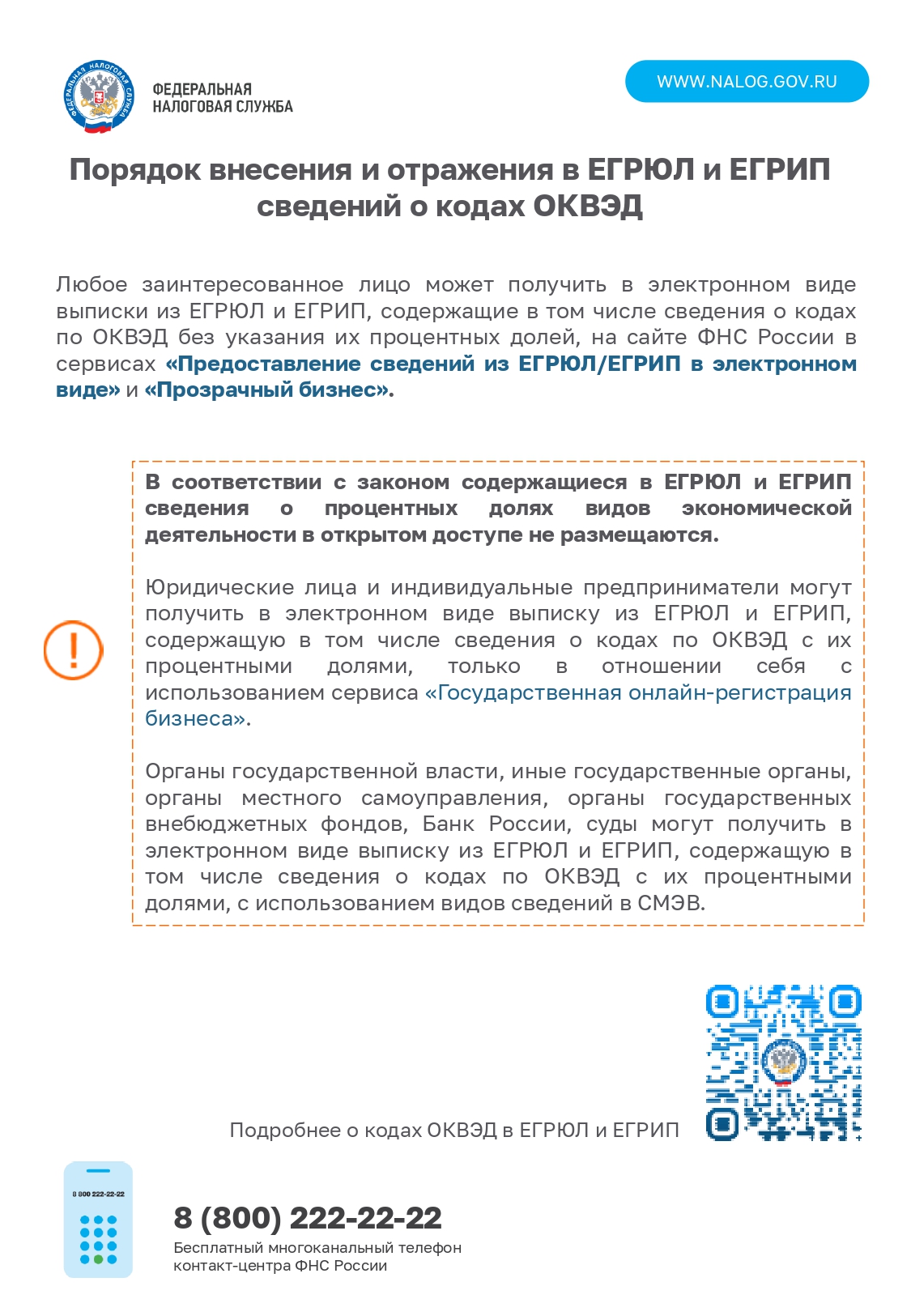

Сведения о кодах по ОКВЭД

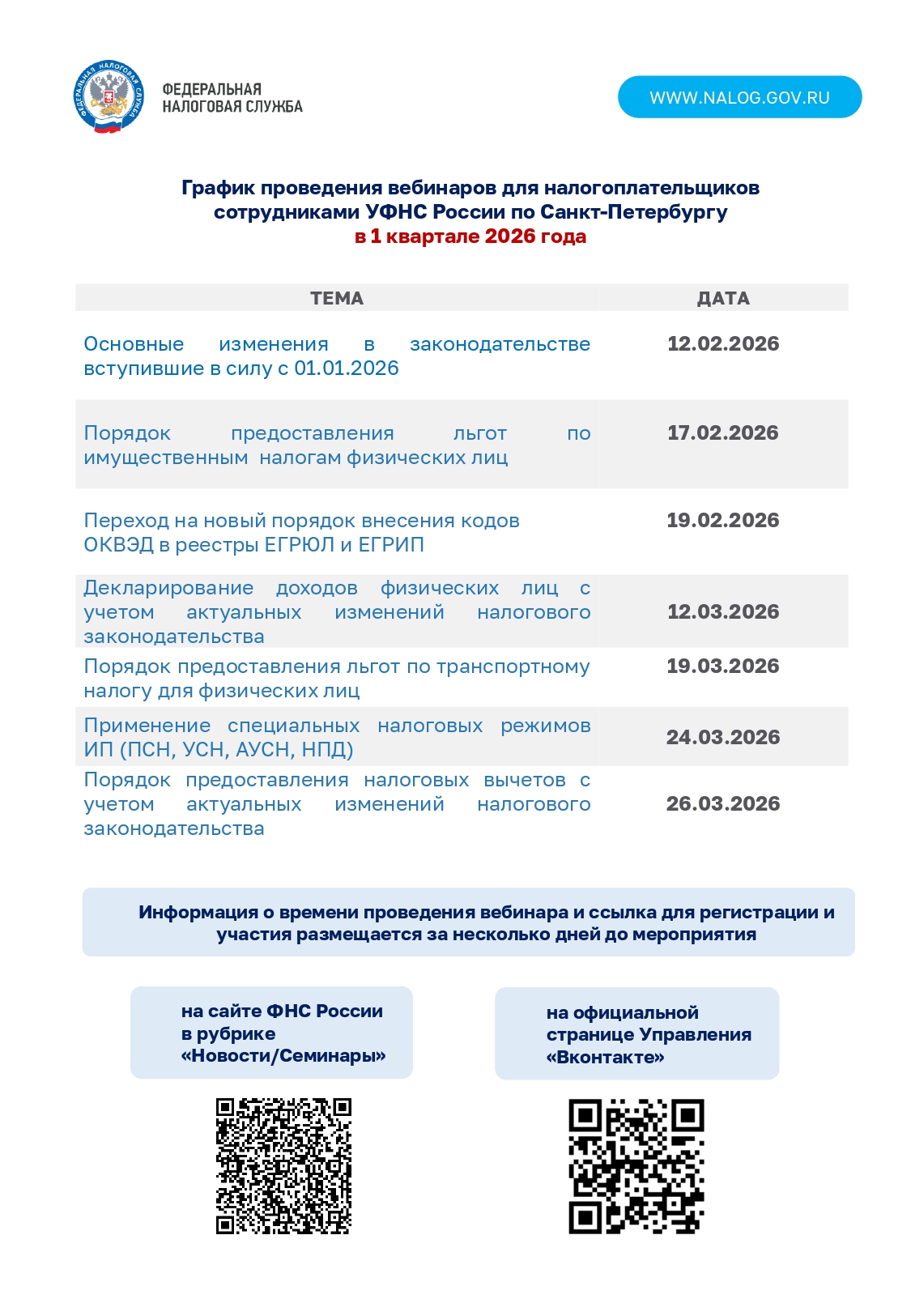

График проведения вебинаров в 1 квартале 2026 года

Обязанность по ежегодному исчислению налогов в отношении транспортных средств и недвижимого имущества налогоплательщиков - физических лиц возложена на налоговые органы (пункт 2 статьи 52 Налогового кодекса Российской Федерации, далее – НК РФ)

Что делать, если налоговое уведомление не получено

Налоговые уведомления владельцам налогооблагаемых объектов недвижимости и транспортных средств направляются налоговыми органами (размещаются в личном кабинете налогоплательщика, личном кабинете на едином портале государственных и муниципальных услуг, далее – ЕПГУ) не позднее 30 дней до наступления срока уплаты налогов – не позднее 1 декабря года, следующего за истекшим налоговым периодом, за который уплачиваются налоги.

При этом налоговые уведомления, по общему правилу, не направляются по почте заказными письмами на бумажном носителе в следующих случаях:

- наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

- если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 300 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налогового уведомления;

- налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика;

- налогоплательщик направил в налоговый орган уведомление о необходимости получения документов от налоговых органов в электронной форме через личный кабинет на ЕПГУ.

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику целесообразно обратиться в налоговый орган либо направить информацию через личный кабинет налогоплательщика или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

Владельцы недвижимости или транспортных средств, которые не получали налоговые уведомления за какой-либо налоговый период и не заявляли налоговые льготы в отношении налогооблагаемого имущества, обязаны сообщать о наличии у них данных объектов в любой налоговый орган (форма сообщения утверждена приказом ФНС России от 23.12.2022 № ЕД-7-21/1250@).

Как получить и оплатить налоговое уведомление через ЕПГУ

Получение налоговых уведомлений через ЕПГУ возможно при соблюдении двух условий (пункт 1.2 статьи 21 НК РФ):

- налогоплательщик должен быть зарегистрирован в единой системе идентификации и аутентификации на ЕПГУ;

- налогоплательщик направил через ЕПГУ уведомление о необходимости получения документов от налоговых органов через ЕПГУ (форма такого уведомления утверждена приказом ФНС России от 12.05.2023 № ЕД-7-21/309@).

На основании такого уведомления налоговый орган разместит в личном кабинете пользователя ЕПГУ адресованные ему налоговые уведомления.

Пользователь ЕПГУ сможет оплатить начисления налогов из налогового уведомления онлайн в личном кабинете ЕПГУ.

Что делать, если в налоговом уведомлении некорректная информация

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы МВД России, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), органы Росреестра, осуществляющие кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы МВД России, МЧС России, Росавиации, Росморречфлота, органы гостехнадзора, осуществляющие регистрацию транспортных средств, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы МВД России, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации и т.п.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

- для пользователей личного кабинета налогоплательщика – через этот сервис на сайте ФНС России;

- для иных лиц: посредством личного обращения в любой налоговый орган либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы.

При наличии оснований для перерасчета налога и формирования нового налогового уведомления налоговый орган не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): пересмотрит ранее начисленную сумму налога, сформирует (при наличии оснований) новое налоговое уведомление с указанием нового срока уплаты налога и направит ответ на обращение налогоплательщика (разместит его в личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налогового органа или контакт-центра ФНС России: 8 800 – 222-22-22.

Единый документ учета с 2026 года

Налоги и льготы

![]()

Вебинары для налогоплательщиков

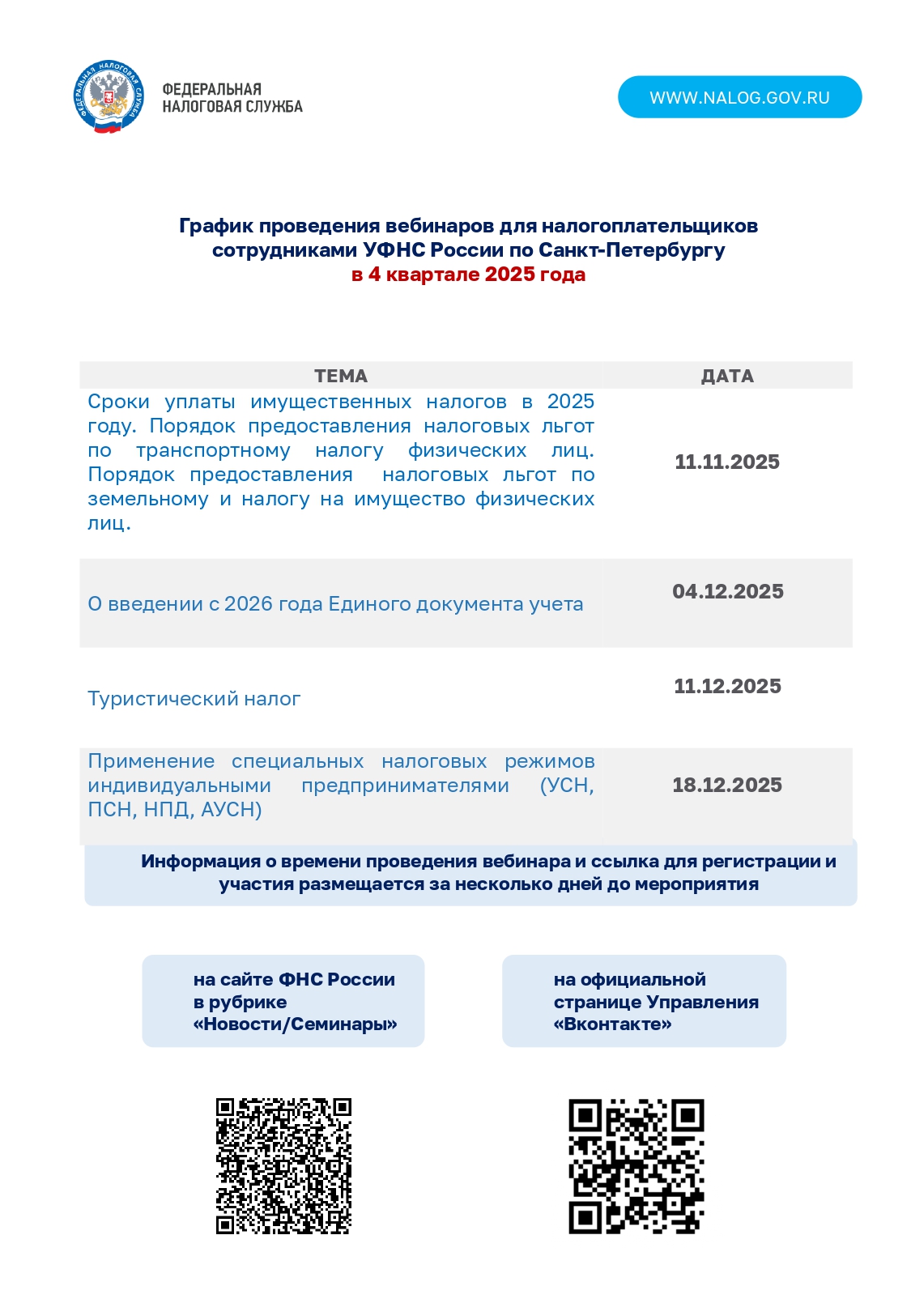

Оперативная помощь: разблокировка счета и вопросы по ЕНС

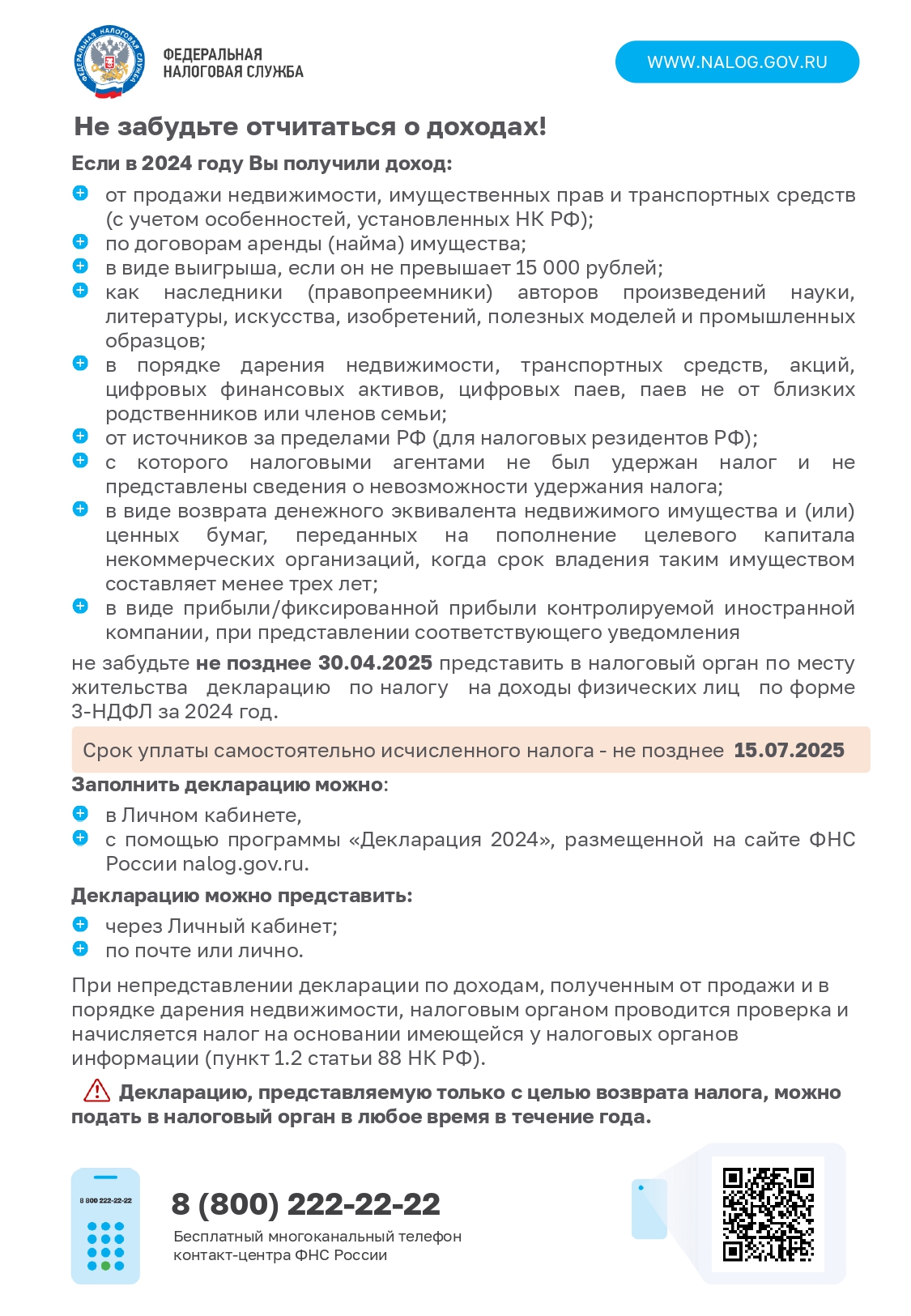

Не забудьте отчитаться о доходах

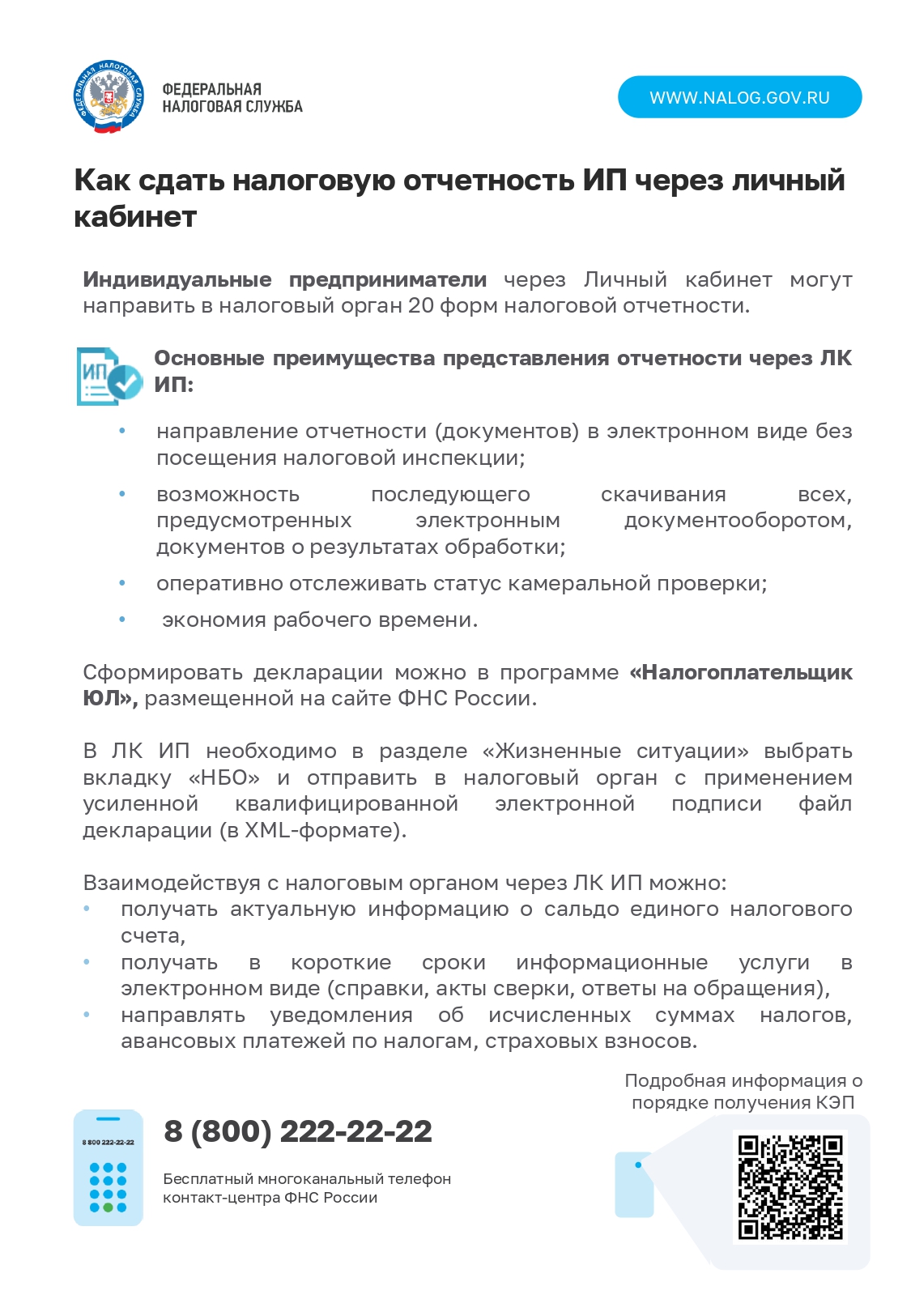

Как сдать налоговую отчетность ИП через личный кабинет

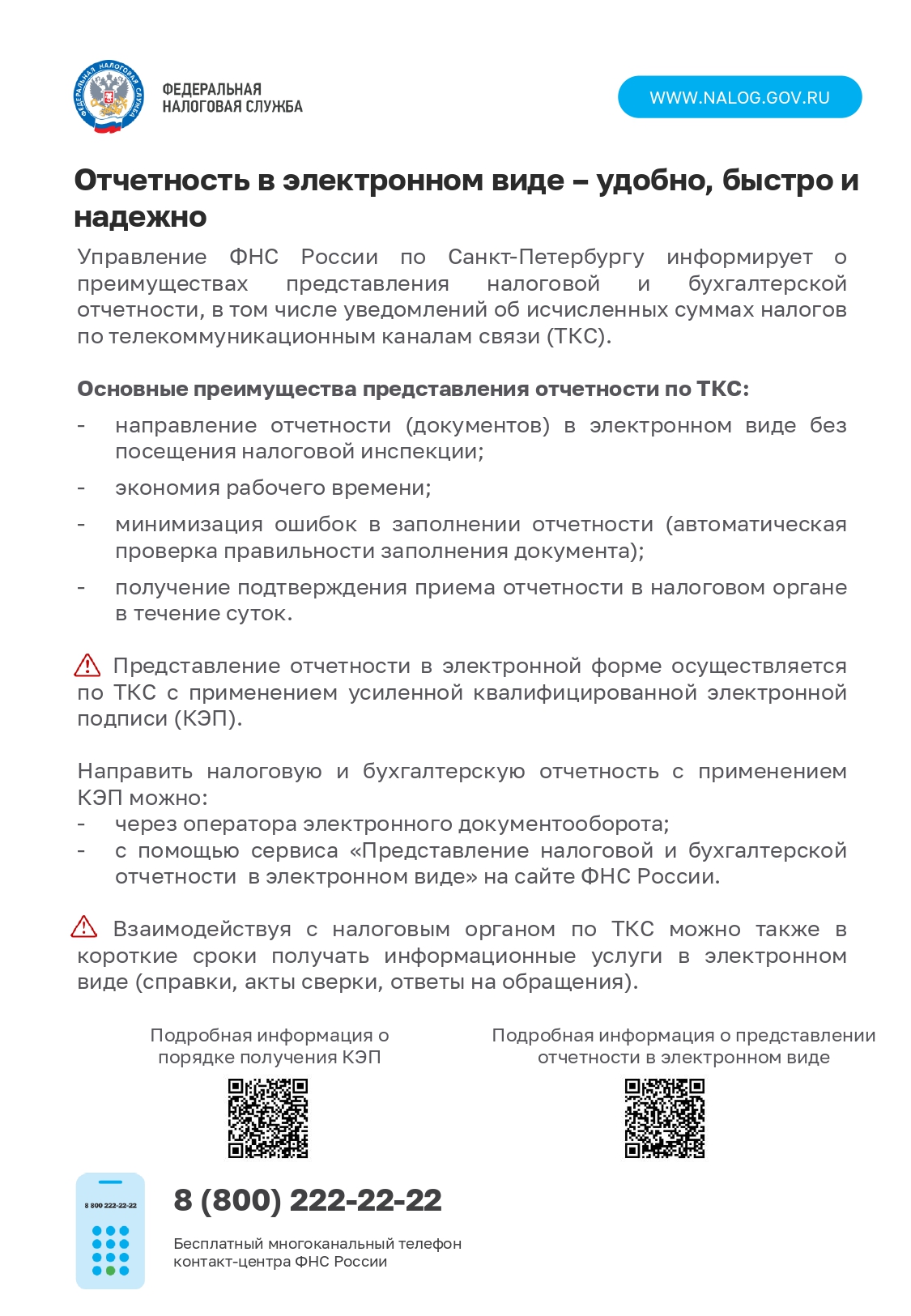

Отчетность в электронном виде

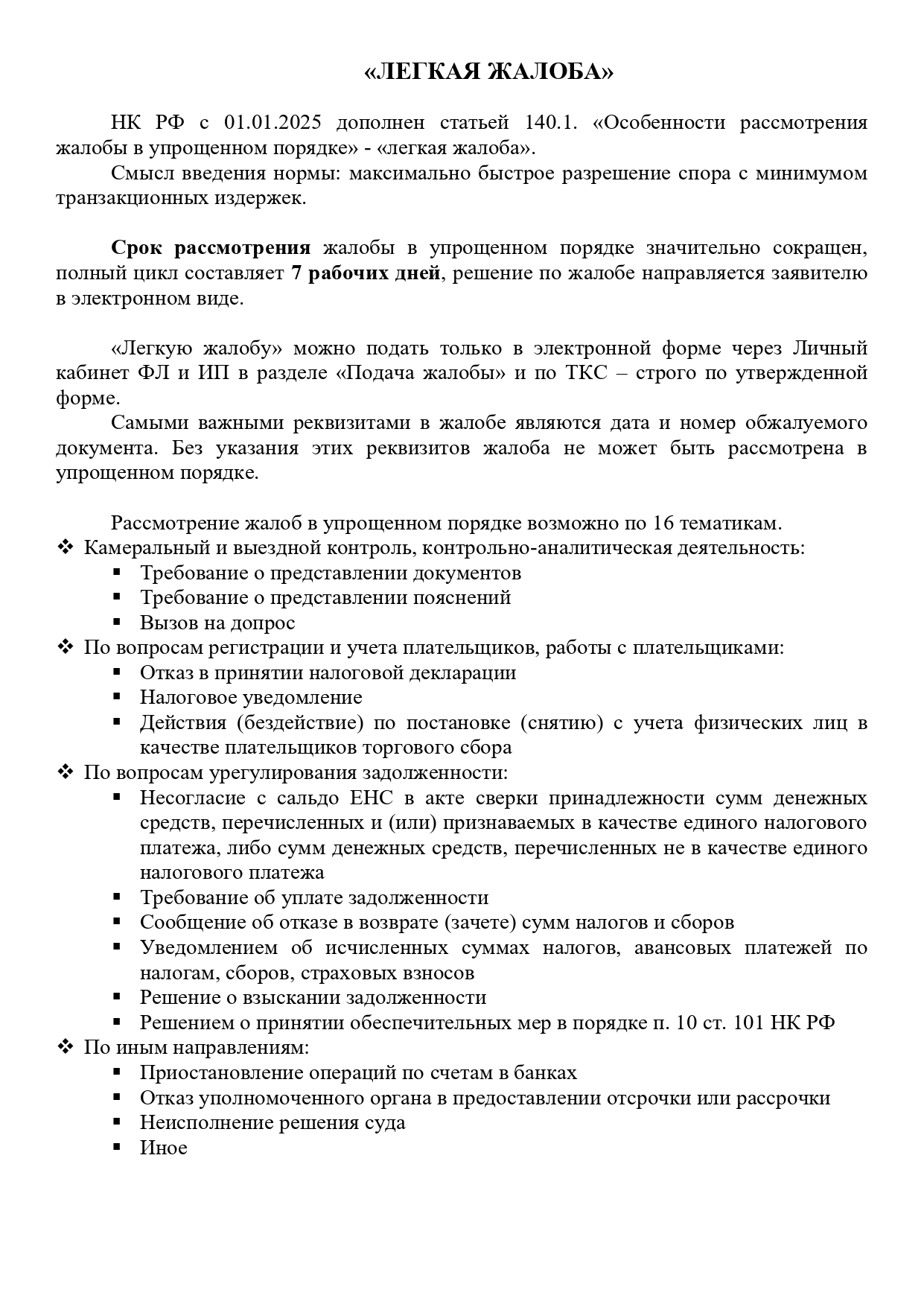

Легкая жалоба

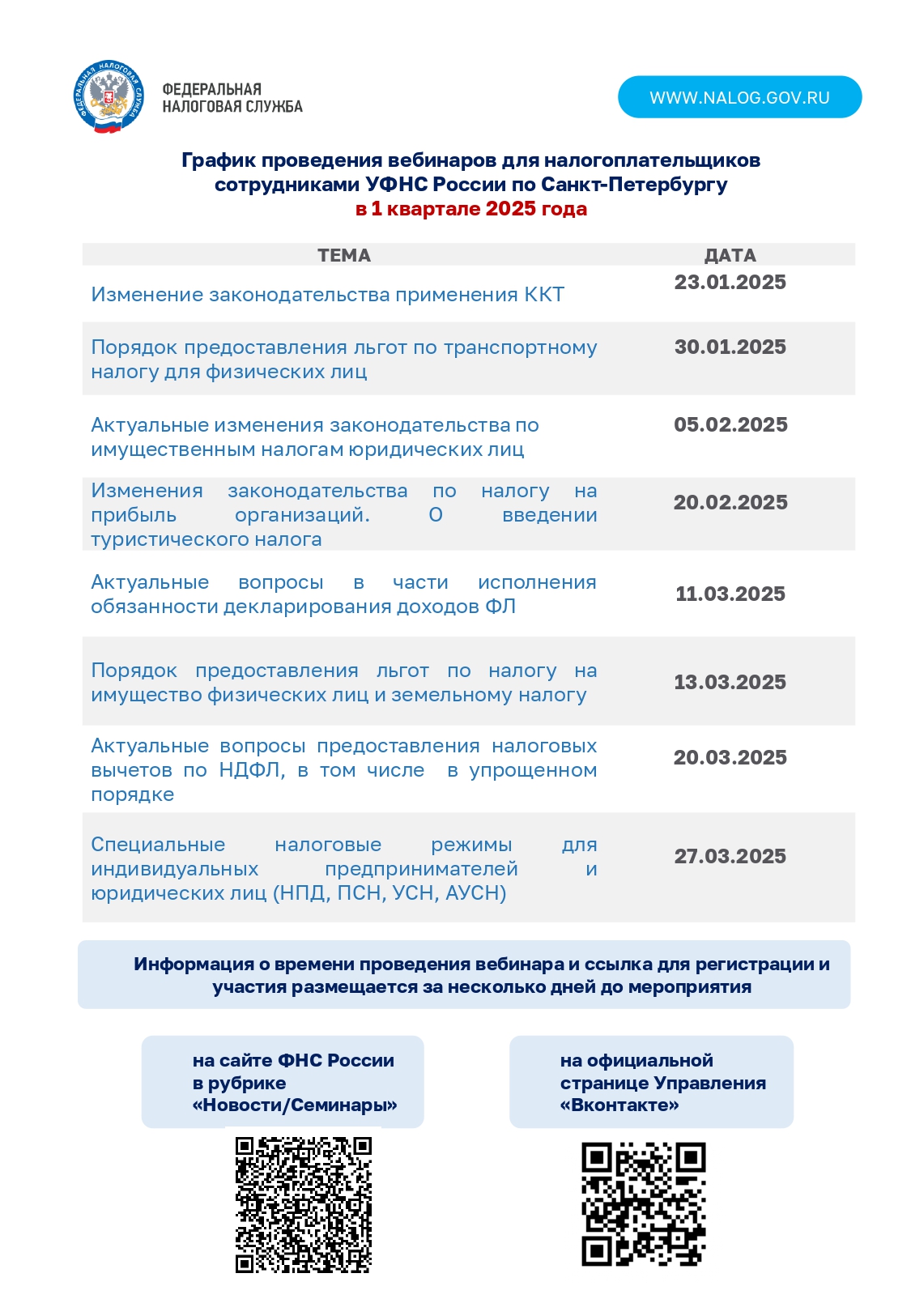

График вебинаров

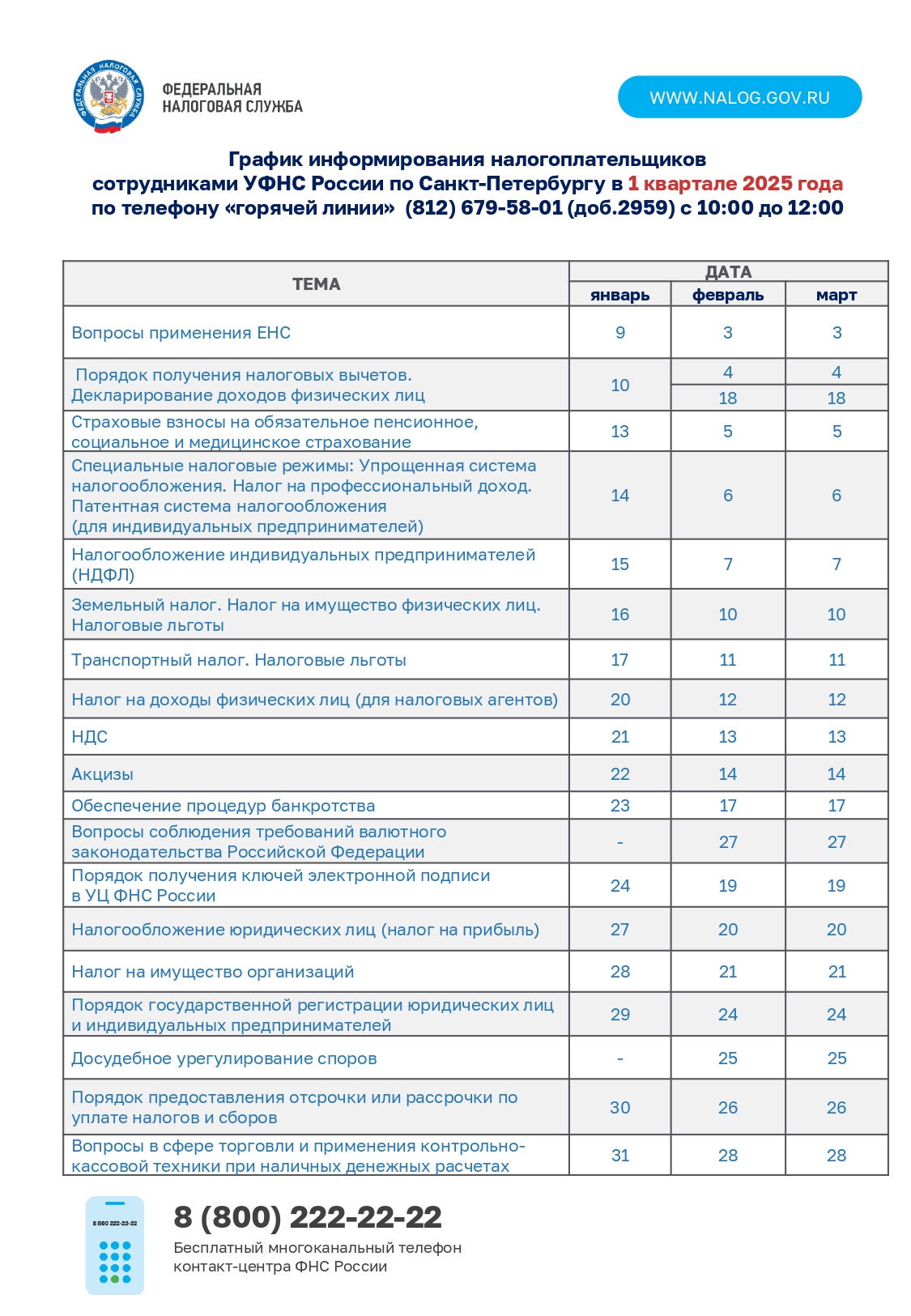

График информирования налогоплательщиков

Вакантные должности ФНС